インボイス制度(経過措置)。

令和5年10月から、消費税に関してインボイス制度が始まります。

このインボイス制度の概要を少しでも理解してもらえるように投稿していきたいと思います。

インボイス制度が始まると。

免税事業者との取引はどうなる?

免税事業者の参考書

免税事業者と取引していると消費税分の支出が増えるので。

フリーランスや個人事業主や小規模事業者で免税事業者の方は、消費税分だけ値下げ交渉を受ける可能性が考えられます。

「あなたから。660万円の商品を買っても。」

「60万円は消費税の支払いが認められないんだから。60万円値下げして600万円にできませんか?」

というように。。。

断ることも出来ますが。取引先との関係から、値引きに応じないと。。。

といった可能性が考えられます。

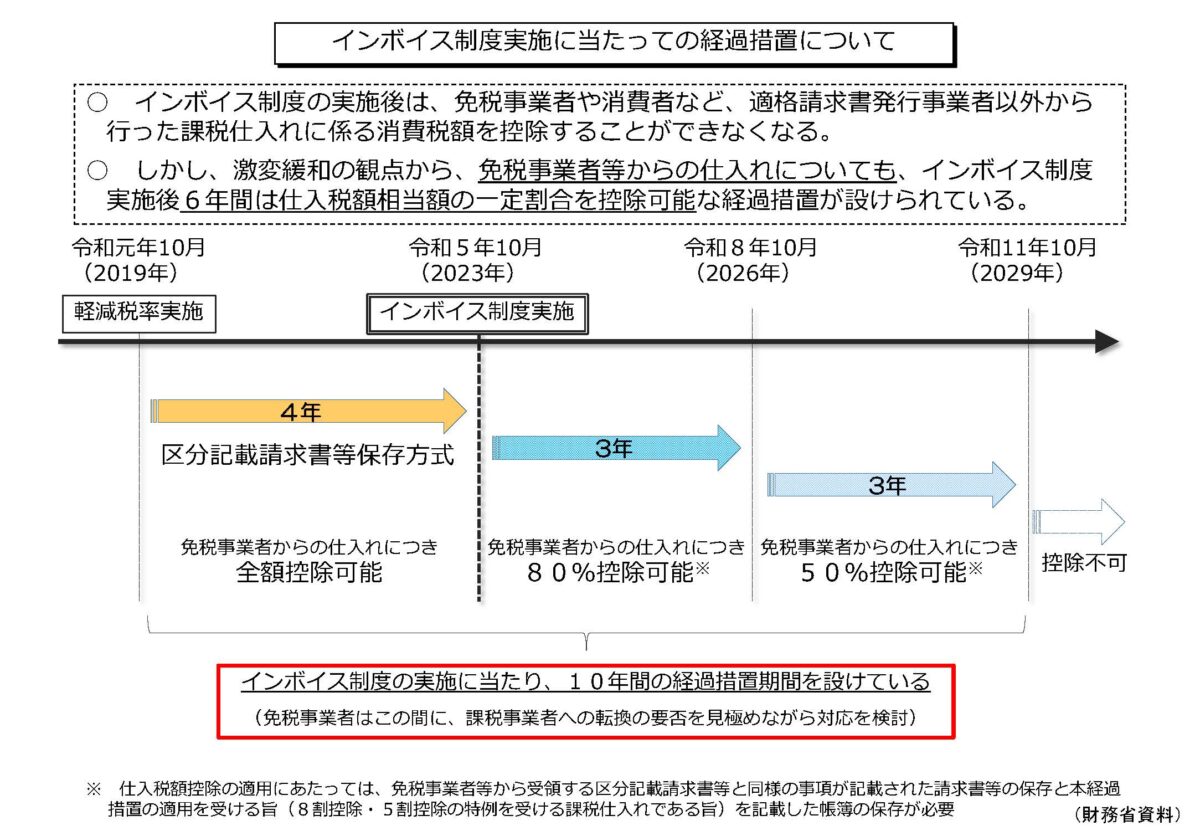

そこで、インボイス制度には経過措置として。

インボイス制度が始まったら、消費税の支払いがその日から100%認められなくなるのではなく。

免税事業者からの仕入れであっても。

『開始から3年間は消費税の支払いを80%認める』

『更に、3年経過後からの3年間は消費税の支払いを50%を認める』

というようになっています。

この経過措置を知っていれば、660万円のうち消費税60万円分の全額を値下げするのではなく。

「最初は経過措置で80%は認められるので、」

「残りの20%の12万円の値下げでどうですか?」などと交渉ができたりします。

インボイス制度に関しての値下げ交渉があったときでも、相手先がこの経過措置を知らないことも考えられます。

このような制度を知らず、消費税分全額の値下げに応じてしまうことにないように気を付けたいですね。

参考資料