合格!そしてランクアップの事務職へ。

第4日目

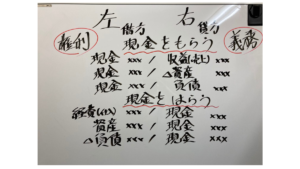

経理関係のことを知らない人が、簿記を初めて勉強するとき。

商品の売買と事実に基づく仕訳の流れが分からなかったりします。

商品の売買と貸倒関係を説明します。

具体的には。お店を経営していて。商品を売ってお金をもらったら。

現金*** / 売上高***

という仕訳をします。

もし。商品を売って現金でもらわず、後日払うという付け(掛け)にしたら。勘定科目が「売掛金」になり。

売掛金*** / 売上高***

という仕訳をします。

もし。この売掛金が回収できなかったら。回収できない日時で、売掛金のうち回収不能金額を費用にします。

回収不能の時に

貸倒損失*** / 売掛金***

という仕訳をします。

このようにして、回収不能の売掛金を減額して、費用とする仕訳をします。

そして、決算の時に将来の貸し倒れに備えて、費用として準備をしたら、勘定科目が「貸倒引当金」になります。

決算時に回収できないと思われる金額(試験では金額が書いており100とします)を費用にします。

決算修正時に

貸倒引当金繰入100 / 貸倒引当金100

という仕訳をします。

その後に、貸し倒れが発生したら。

(貸倒引当金100 ≧ 回収不能額80 のとき)

貸倒引当金80 / 売掛金80

という仕訳をします。

(貸倒引当金100 < 回収不能額120 のとき)

貸倒引当金100 / 売掛金120

貸倒損失 20 /

という仕訳をします。

次の決算までに、貸し倒れが発生しなかったら。

次の決算修正時に

貸倒引当金100 / 貸倒引当金戻入100

という仕訳をします。