インボイス制度(IT導入補助金)

令和5年10月から、消費税に関してインボイス制度が始まります。

このインボイス制度の概要を少しでも理解してもらえるように投稿していきたいと思います。

2022年より。インボイス制度の導入を考慮して、IT導入補助金の加減設定が30万円から5万円に緩和され、市販の会計ソフトやその他のソフトの購入にもIT補助金を活用できるようになりました。

そこで。市販の会計ソフトの購入に際して、IT導入補助金の活用の良し悪しを検証してみたいと思います。

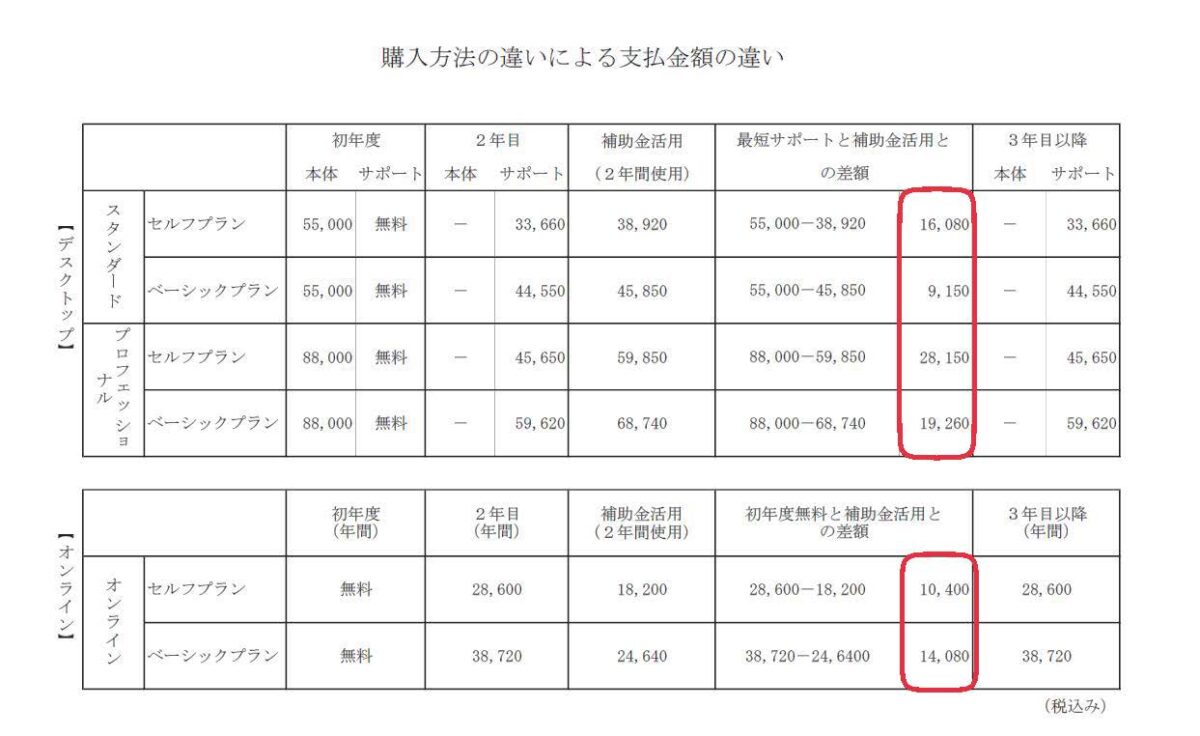

会計ソフトを販売している会社のうちY社について(補助金活用を必ずしも推奨していない会社)。

通常の会計ソフトの購入代金は、法人使用を前提とする会計ソフトでは、55,000円(税込)で購入でき、1年間の無料サポートが付いています。

しかし。IT導入補助金を活用した会計ソフトの購入代金は、なぜか2年間の有料サポートが付き、122,320円(税込)での購入になります。この購入代金のうち、税抜代金の75%がIT導入補助金として補助され、補助額は、122,320÷1.1×75%=83,400円になり、実質的な会計ソフトの購入代金は、38,920円となります。

サポートの期間は少し違いますが。IT導入補助金を活用した場合と活用しなかった場合との金額の違いは、16,080円です。

確かに。1万円を超える金額なので、大きな金額であると言えば大きな金額ですが。IT導入補助金を活用するために書類を準備したり。補助金申請→採択→購入→補助金収受という時間がかかったり、本業への影響も考えれば、IT導入補助金を活用せず、購入後すぐに使用できる利点も考えなければならないかと思います。

そして。大切なことを。

今回の会計ソフトの購入は、インボイス制度の導入による買い替えが多いかと思いますが、3年後に区分記載請求書の控除額が、80%から50%に変更されます。そして、50%変更後の3年後には、区分記載請求書の控除額が、0%に変更されます。おそらく。3年後そして6年後と変更に対応した会計ソフトの購入が再度必要になるかと思います。

したがって、6年後の変更まで考えて、会計ソフトの購入を考えることが必要かと思います。